Voor sommige kosten geldt dat deze niet 100% aftrekbaar zijn voor inkomstenbelasting en Btw. Afhankelijk van de ondernemingsvorm, zijn bepaalde kosten niet volledig toe te rekenen aan het 'beroepsgedeelte'. Voor 2021 geldt bijvoorbeeld dat de Btw van Autokosten maximaal 50% mogen worden toegewezen aan het beroepsgedeelte, het restant geldt als privegebruik.

Waar in Nederland de aftrekbaarheid van kosten nog wel eens aan het eind van het boekjaar wordt verrekend/gecorrigeerd, is de wetgeving in België hier strikter in en stelt dat deze bij iedere aangifte accuraat en correct wordt verwerkt.

Bij het invoeren van Uitgaven (Inkoop) is het daarom belangrijk dat er gebruik wordt gemaakt van de juiste Kostencategorie.

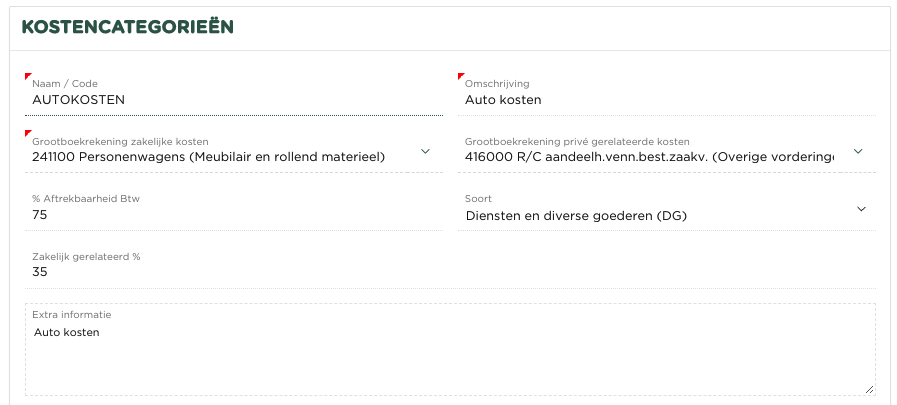

Voor iedere Kostencategorie kan worden vastgelegd, welk percentage er mag worden gehanteerd voor Inkomstenbelasting (boeking van beroepskosten en privé gerelateerde kosten binnen het grootboek) en voor de aftrekbaarheid van de Btw op bepaalde kosten.

Het volgende voorbeeld toont de aftrekbaarheid (fiscaal en Btw) voor 'Autokosten'

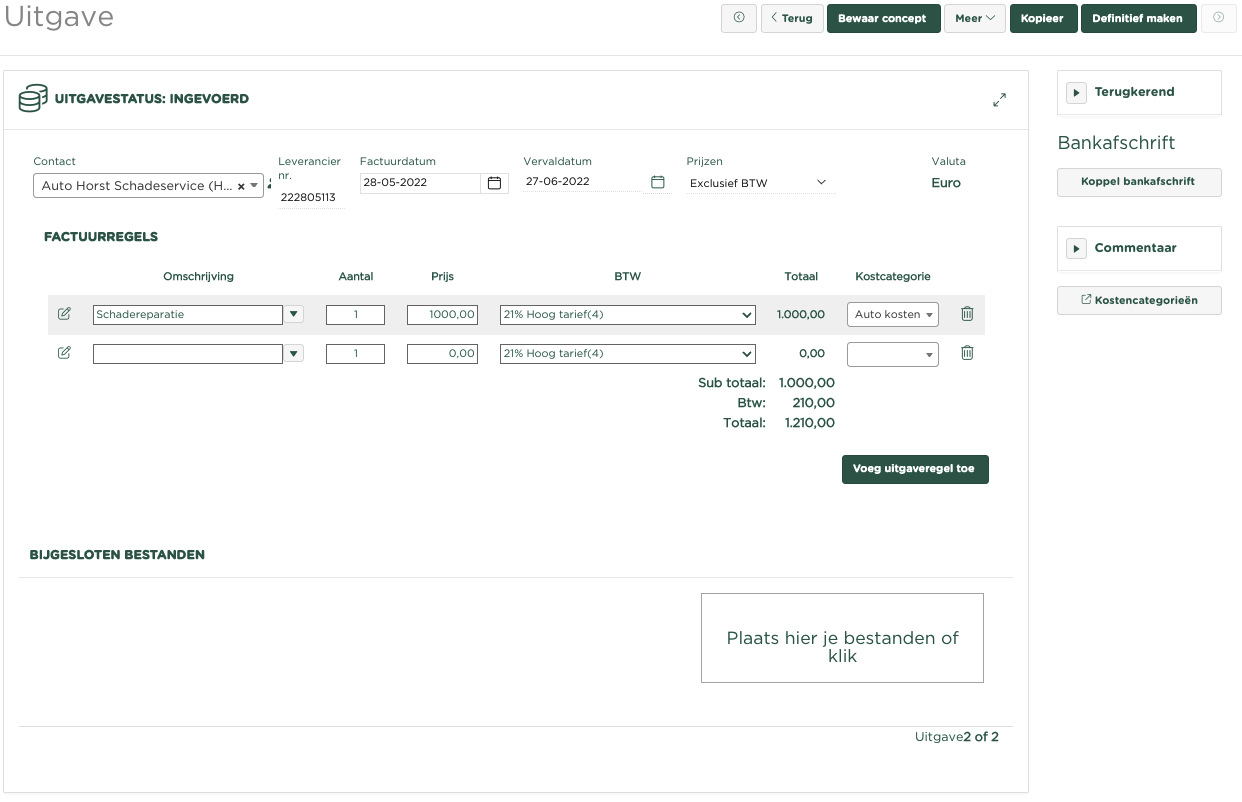

Indien nu de kosten van een reparatie aan een personenwagen wordt ingevoerd, kan nu deze Kostencategorie worden gebruik voor de juiste verwerking binnen het grootboek en de Btw-aangifte. Zie het volgende voorbeeld:

Bij het invoeren van een Uitgave voor schadereparatie aan een personenwagen, wordt nu gekozen om deze te boeken op Kostencategorie 'Autokosten'. Nadat deze Uitgave 'Definitief' wordt gemaakt, zal deze worden geboekt binnen het grootboek en worden verwerkt binnen de Btw-aangifte.

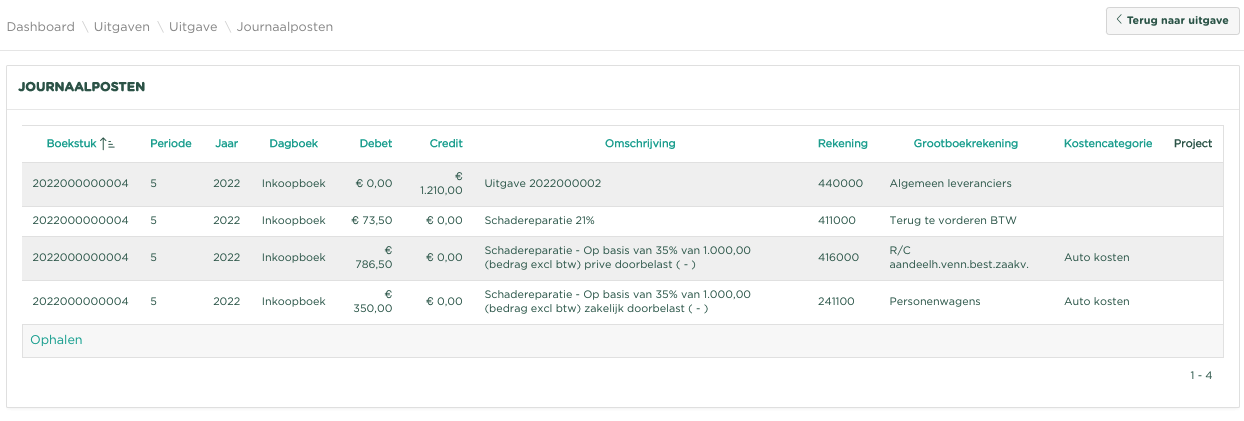

Als we vanuit de Uitgave kiezen voor 'Journaalposten' zien we de volgende boekingen:

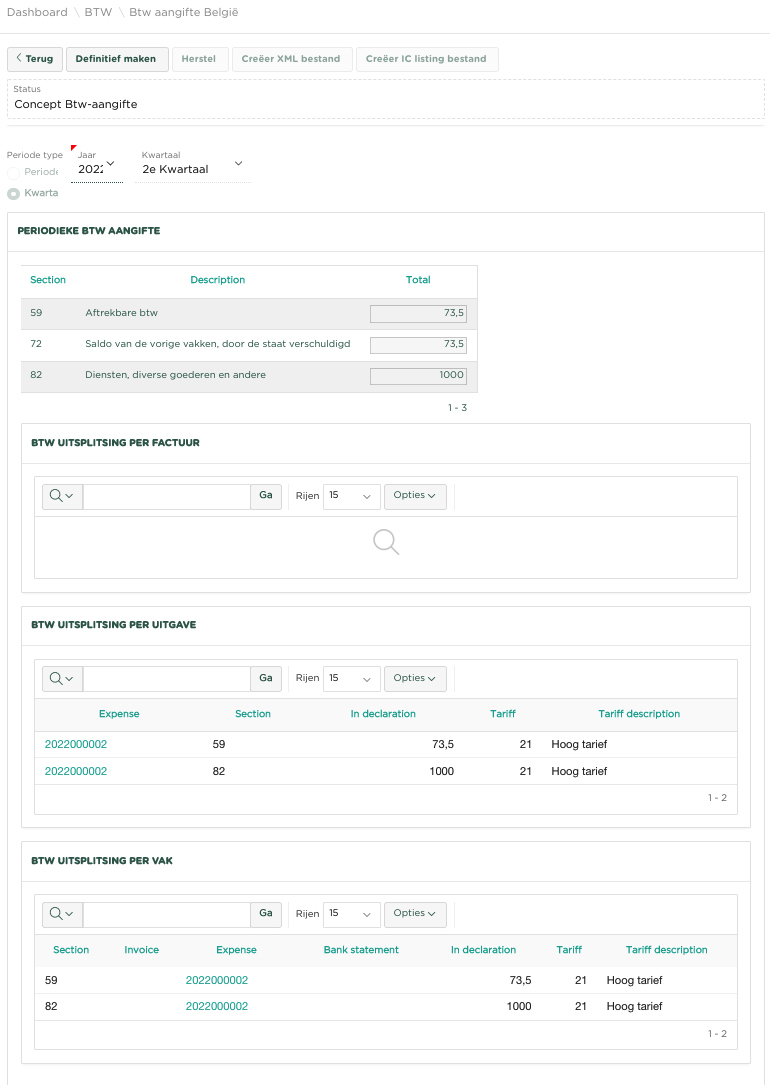

En kiezen we voor de Btw-aangifte, zien we op welke wijze de betreffende Uitgave is verwerkt.