We spreken over investeren bij aanschaf van bedrijfsmiddelen welke voor langere tijd in het bedrijf aanwezig zijn.

De waarde van de bedrijfsmiddelen welke zijn opgenomen op de balans blijft niet gelijk maar daalt in de loop van de tijd. De waardevermindering moeten we periodiek verwerken in de administratie.

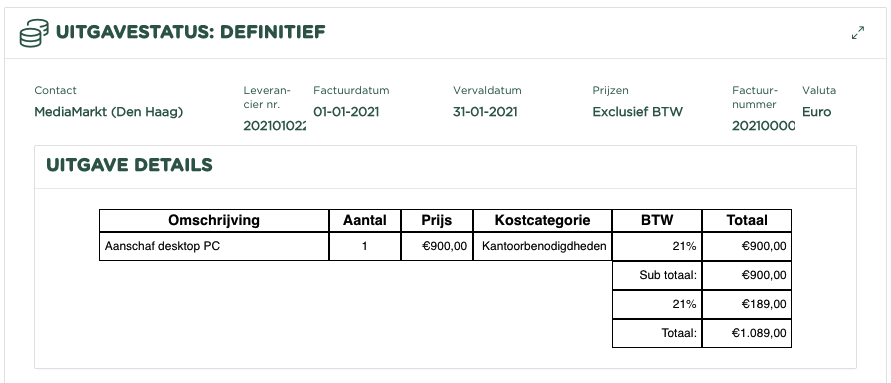

Voorbeeld aanschaf PC

We hebben op 1 januari een PC aangeschaft van €900,- excl Btw. Als we deze aanschaf willen verwerken in onze administratie doen we dit als volgt:

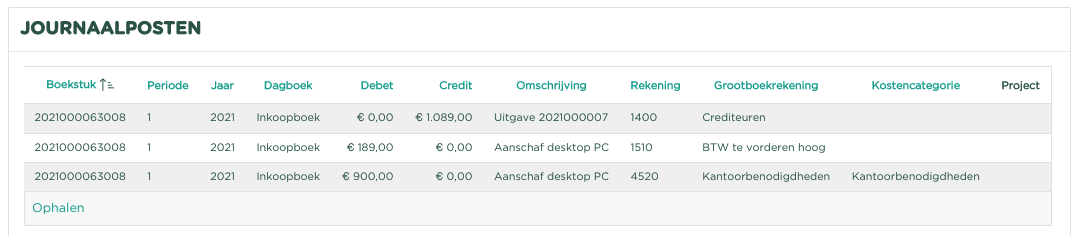

Boeking van de investering:

| Debet | Credit | |

| 0135 - Computers | €900,- | |

| 1600 - Te vorderen omzetbelasting | €189,- | |

| 1700 - Aan Crediteuren | €1089,- |

Deze boeking vind plaats op het moment dat je de Inkoopfactuur voor de Computer als Uitgave hebt ingevoerd en ‘Definitief’ gemaakt.

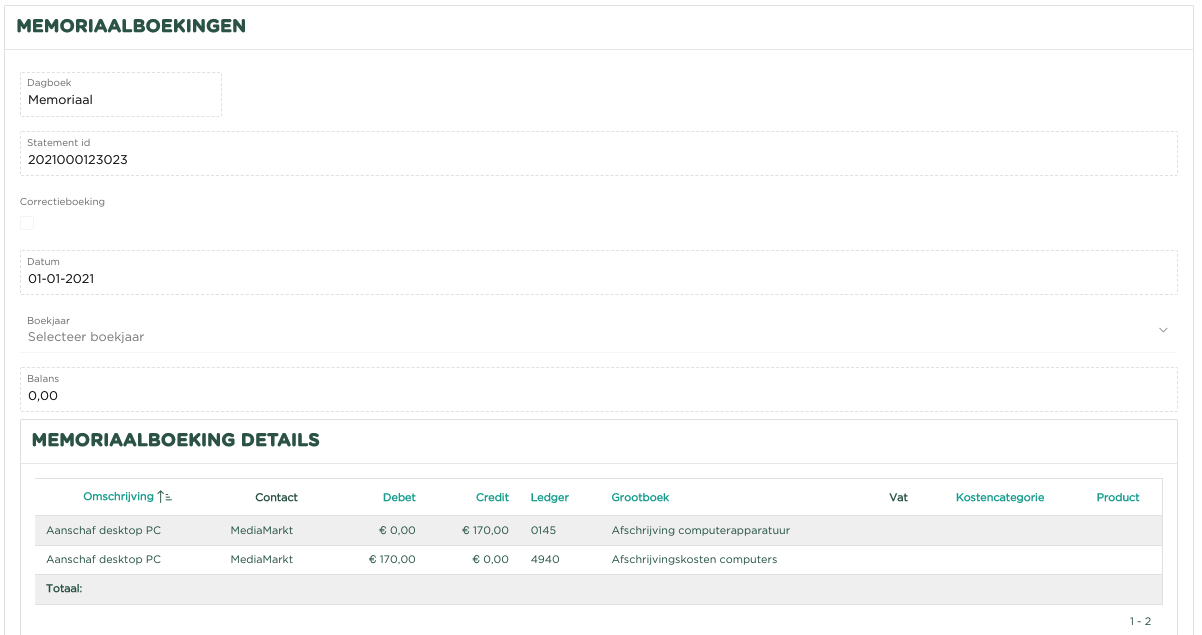

We schatten dat de computer na 5 jaar moet worden vervangen en dat we deze dan nog voor €50,- kunnen verkopen.

De afschrijving bedraagt dan:

[Aanschafwaarde] – [Restwaarde]

--------------------------------------------

[Aantal gebruiksjaren]

€900,00 - €50,00 = €850,00

------------------------------------ = €170,00

5

We moeten nu dus voor 5 jaren de volgende boeking invoeren als Memoriaalboeking:

| Debet | Credit | |

| 4335 - Afschrijvingskosten | €170,- | |

| 0140 - Aan Afschrijving computers | €170,- |

Let wel dat indien de computer 1/7 was aangeschaft je het eerste jaar slechts €85,00 had mogen afschrijven (€850,00 / 5) / 2. Hetzelfde zou dan gelden voor het laatste jaar.